생산활동 회복, 유가 안정화 등으로 증가율상승

2022년 에너지 소비 감소 요인들 해소 및 완화

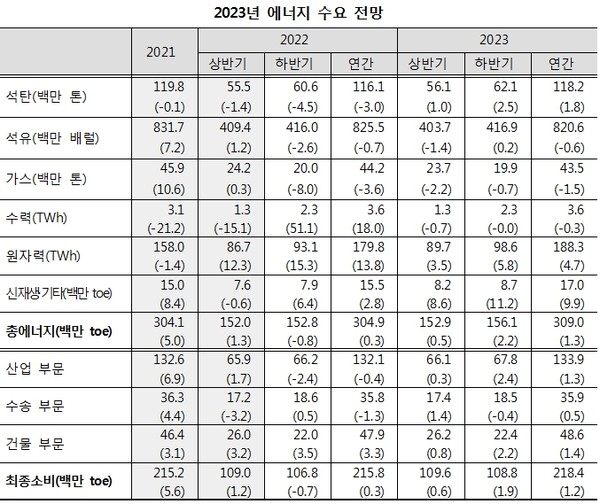

에너지경제연구원(원장 직무대행 양의석)은 2023년 국내 총에너지 수요가 3.09억toe(석유환산톤)에 달하여 2022년 대비 1.3% 증가할 것으로 전망했다. 2022년에는 총에너지(전기, 석유제품, 도시가스, 난방 등 최종 소비된 에너지의 생산을 위하여 투입된 석유, 석탄, 천연가스, 재생에너지 등의 총량)소비 증가율이 경제성장률(2.6%)에 비해 현저히 낮은 0.3%에 그치면서 총에너지 수요는 3.05억toe로 추정된다. 이는 태풍 피해(힌남노, ’22.9.)로 인한 철강업 생산 차질, 석유화학 수요 부진으로 인한 가동률 급락, 유가 급등으로 인한 수송 부문 에너지 소비 감소 등이 주 요인으로 작용됐다.

◆올해 에너지 수요 증가율 전년 대비 1.0%p 높아

2023년에는 경제성장률 둔화 전망(1.7%)에도 불구, 상기 열거한 2022년의 에너지 소비 감소 요인들이 해소되거나 완화되며 에너지 수요 증가율은 전년 대비 1.0%p 높은 1.3%에 달할 것으로 전망된다.

에너지원별로는 원자력, 신재생·기타, 석탄이 각각 4.7%, 9.9%, 1.8% 증가하나, 가스, 석유가 각각 1.5%, 0.6% 감소한다.

가스는 도시가스 수요가 소폭 증가하나 발전용 수요가 대폭 감소하면서 전체 수요가 감소할 것으로 보이며, 석유는 소비 비중이 높은 석유화학 원료용 수요를 중심으로 감소할 전망이다.

2022년에 대폭 개선된 부가가치 단위당 에너지 소비(에너지원단위)도 2023년에는 총에너지 수요 증가 폭 상승에 따라 개선세가 크게 둔화될 것으로 예상된다. 에너지원단위는 2022년에 2.3% 감소한 0.1551toe/백만원이었으나, 2023년에는 0.1545toe/백만원으로 전년 대비 0.4% 감소에 머물 것으로 예상된다.

에너지원단위는 소비량 지표인 바, 감소가 효율(생산성)개선을 의미한다. 에너지원단위는 국가 경제의 에너지효율 지표로 인식되나 2022년의 감소는 효율 개선보다 에너지 다소비 업종의 생산부진 등 일시적 요인이 주 원인이다.

◆올해 에너지 최종소비 산업 부문 중심, 1.2% 증가

2023년 에너지 최종소비는 산업 부문을 중심으로 1.2% 증가하여 2.18억toe에 도달할 것으로 전망된다.

에너지 최종소비란 산업, 수송, 건물 부문 등에서 소비된 전기, 석유제품, 도시가스, 열 등의 에너지를 의미한다. 발전, 석유 정제 등 에너지 생산·운송 과정에서 손실이 발생하므로 총에너지 소비보다 낮아진다.

산업 부문 수요는 2022년에 태풍으로 인한 철강업 생산 차질, 석유화학 가동률 하락 등으로 소폭 감소한 것으로 추정되나, 2023년에는 하반기를 중심으로 생산활동이 회복되어 에너지 수요도 반등할 전망이다.

◆수송 부문 수요, 소폭 반등 전망

수송 부문 수요는 2022년에 석유제품 가격 상승 등으로 감소한 것으로 추정되나 2023년에는 가격 하락과 코로나19 이후 이동 수요의 완만한 회복 등으로 소폭 반등할 전망이다.

건물 부문 에너지 수요는 2022년에 기온효과와 코로나19 이후 서비스업 경기 회복 등의 영향으로 3% 이상 증가하나, 2023년에는 냉난방도일 감소 등으로 증가세가 1% 초반으로 둔화될 전망된다.